Demande de délivrance de certificat W garage sur Autocerfa:

Le certificat W garage permet de faire circuler un véhicule à titre provisoire, avant son immatriculation définitive. Il est uniquement délivré aux réparateurs, vendeurs, transporteurs, carrossiers, importateurs et constructeurs pour l’utilisation de certains types de véhicules. Il est valable pour l’année civile et doit être renouvelé chaque année.

Le professionnel peut utiliser le certificat valide jusqu’au 31 décembre. Les demandes doivent être déposées, pour l’année suivante, entre le 1er novembre et le 31 décembre.

Il doit le restituer à la préfecture à partir du 1er janvier de l’année suivante, qu’il ait effectué ou non une demande de renouvellement.

Attention : aucune demande de renouvellement ne peut être déposée après le 31 décembre. Si c’est le cas, un nouveau numéro W est attribué. En cas de cessation d’activité, le certificat doit être restitué sans délai.

Le coût de la prestation: 88 €

Le coût des taxes: 11 € Le coût total en crédits : 99 €

Voir la vidéo de demonstration sur Autocerfa et les Appli Centre SIV ci-dessous: Vous n’avez besoin que de 99 crédits et non de 250 comme il est mentionné dans cette vidéo.

La signature électronique, La vente de VO à distance

La digitalisation contribue à élargir les opportunités aux quatre (4) coins du monde et a apporté son lot de simplification et d’automatisation (notamment les solutions que proposent d’AUTOCERFA), mais il subsiste certaines difficultés dans l’acceptation général du public quant à certaines procédures ou transactions. On peut noter la présence de certains points de blocage dans la signature d’accords et de contrats légaux entre différentes parties prenantes éloignés géographiquement. Entre scans, imprimés et lettre recommandés, les démarches de signatures classiques peuvent constituer un réel frein pour des personnes souhaitant s’impliquer dans une procédure légale avec un partenaire hors cité ou outremer. C’est ainsi qu’une solution se devait d’être proposée afin de satisfaire ce nombre grandissant de personnes qui souhaitent désormais conclure une procédure légale à distance le plus simplement possible et en toute sécurité. Chose qui est désormais possible avec la signature électronique.

LA SIGNATURE ELECTRONIQUE, C’EST QUOI ?

C’est un outil innovant permettant la formalisation de procédure légale, la signature électronique garantie l’intégrité de tout document électronique de même que l’authentification du contenu et des signataires. Si la signature classique ou dite écrite se caractérise principalement par un visuel distinct, celle de la signature électronique se fait par une suite de caractère bien précis. Cette nouvelle fonctionnalité repose en grande partie sur une technologie issue de la cryptographie asymétrique.

Utilisée principalement à travers le partage de document via courriel /e-mail entre les signataires dans le cadre de certaines procédures légales telle la signature de conditions générales de vente ou de la signature de conditions d’utilisation (Terms of service) ou bien dans le cadre de transactions, la signature sans même qu’on le sache est déjà partout. Cette nouvelle fonctionnalité détient comme propriété complémentaire de garantir la non-altération entre la période de signature initiale et durant son envoi aux cocontractants.

QUELS SONT LES AVANTAGES ?

En plus de mener à une véritable économie en temps et d’argent dans finalisation de procédure légale, la signature électronique est une nouvelle fonctionnalité qui se distingue par de réels avantages du fait qu’elle est :

Infalsifiable: Inimitable par une tierce partie.

Non-Réutilisable: Utilisation unique, elle ne peut être déplacée ou réutiliser sur un autre document.

Authentique : Confirmation garanti de l’auteur de la signature électronique.

LA SIGNATURE ELECTRONIQUE D’AUTOCERFA, POURQUOI ?

Dans le souci d’être une solution intégrale de choix dans l’achat et/ou vente de véhicule d’occasion, AUTOCERFA veut proposer cette nouvelle fonctionnalité à l’ensemble de ces utilisateurs, facilitant et sécurisant la fin de procédure d’accord d’achat et/ou de vente.

Poursuivant ainsi une ambition de dématérialisation de ces procédures, AUTOCERFA vous permet de réduire au maximum l’utilisation de papiers, scanners, mais aussi de déplacement au centre de poste et dépenses en lettres recommandés. Le tout afin de réduire vos simples pré-requis pour exécution à un simple ordinateur et une connexion internet.

EST-CE SÛR ?

Afin de maximiser les garanties de sécurité de cette nouvelle fonctionnalité, AUTOCERFA s’est inscrit au strict respect des normes de l’Electronic Identification Authentication and trust Services (eIDAS), organisme garant de la supervision et régulation d’outils de confiance d’identification et/ou transaction électronique au sein de l’Union Européenne. Cette pratique étant scrupuleusement encadrée par les équipes dédiées d’AUTOCERFA, elle est aussi supervisée et encadrée par l’eIDAS.

COMMENT ÇA MARCHE ?

L’ensemble des identifications sont enregistrés à travers des certificats électroniques bien précis. On distingue les certificats en différente catégories ;

Certificats Organisme

Signature Simple :

Certificats Personnels

Signature Avancées (AES)

Signature Qualifiées (QES)

Une demande d’authentification est demandée pour tout signataire. Une fois l’authentification effectuée, une clé privée est générée à travers un dispositif sécurisé, appelé HSM et un certificat destiné au signataire. Ce certificat est utilisable qu’une seule fois et sera donc utilisé dans le cadre de la réalisation de la signature électronique.

Le système de signature électronique Proposée par AUTOCERFA, est déjà intégré dans la plateforme et vous n’avez pas besoin de procéder à une installation manuelle d’un quelconque programme ou logiciel sur son terminal. Quelques clics à travers le SAAS suffisent pour parvenir au résultat escompté.

La simplicité de la procédure n’occulte en rien le respect de ses meilleures pratiques en matière de sécurité.

AUTOCERFA n’hésite pas à utiliser les meilleures technologies en vue de garantir un service complet et de qualité dans le cadre de l’achat et vente de VO. Que ce soit par le renseignement de l’historique du véhicule avec les fonctionnalités intégrées d’AUTORIGIN ou par la mise en place de la procédure de signature électronique certifiée par l’eIDAS, AUTOCERFA se donne les moyens d’offrir une solution simple et intégrée pour tous ces utilisateurs.

AUTOCERFA réduit ainsi toutes les difficultés liées aux démarches administratives et contractuelles en simplifiant la procédure dans une solution tout en un et innovante permettant une économie de temps, d’argent et d’énergie. Les équipes dédiées veillent donc à l’automatisation du commerce de VO tout en garantissant fiabilité et la sécurité dans les protocoles d’échanges d’information pour que les utilisateurs dorment sur leur deux (2) oreilles.

Si vous êtes négociant VO voici encore de bonnes raisons pour opter pour AUTOCERFA.

La version AutoCerfa ELITE est une version extrêmement complète, elle intègre tout le fonctionnel nécessaire à la gestion et la commercialisation de VO.

Principe

Les ventes de biens d’occasion réalisées par un assujetti-revendeur sont, en principe,taxables sur la marge bénéficiaire.

Biens d’occasion

Dans les échanges intracommunautaires, les véhicules terrestres à moteur sont considérés comme des biens d’occasion, lorsqu’ils sont livrés plus de 6 mois après la date de première mise en service et qu’ils ont parcouru au moins 6 000 km.

Assujettis-revendeurs

Ce sont les personnes qui, dans le cadre de leur activité économique, acquièrent en leur nom propre, en vue de leur revente, des biens d’occasion.

Le régime de taxation sur la marge

La base d’imposition est constituée par la différence, ramenée hors taxe, entre le prix de vente du bien toutes taxes comprises et son prix d’achat sans TVA (ou avec TVA si le bien d’occasion a initialement été acheté sous le régime de la marge).

Ce régime a été mis en place afin d’éviter qu’un bien d’occasion, c’est-à-dire un bien qui a déjà fait l’objet d’une taxation à la TVA définitive lors de son appropriation par un consommateur final, soit à nouveau taxé lors de sa réintroduction dans le circuit commercial.

La taxation sur la marge s’applique donc uniquement aux ventes réalisées par un assujettirevendeur de biens d’occasion qui lui ont été livrés par un non-redevable de la TVA ou par une personne qui n’est pas autorisée à facturer la TVA au titre de cette livraison, ou par un redevable qui a soumis la vente précédente à une taxation sur la marge.

En revanche, la taxation sur la marge n’est pas applicable si le bien vendu a ouvert droit à déduction lors de son acquisition par l’assujetti-revendeur (importations, acquisitions intracommunautaires taxées, achats de biens auprès d’un assujetti ayant facturé la taxe).

L’application du régime de la marge exclut toute déduction par l’assujetti-revendeur de la TVA afférente à l’achat des biens.

Les procédés de fraude

La revendication abusive du régime de taxation sur la marge

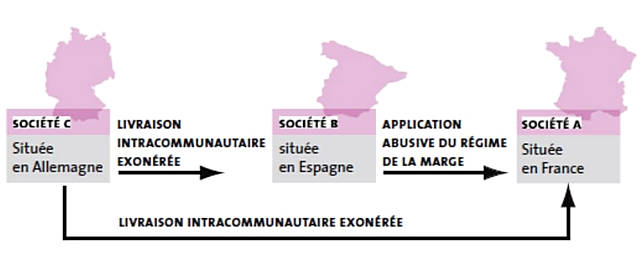

Par l’utilisation d’une société écran

Ce procédé de fraude suppose la présence d’au moins trois sociétés distinctes.

– Le fournisseur (C) situé dans le pays d’origine du véhicule d’occasion déclare une livraison intracommunautaire à destination de la société écran (B) ;

– La société écran (B) située dans un autre état membre de l’Union européenne indique sur ses factures que le régime de la marge est applicable à la vente ;

– La société française (A) (bénéficiaire de la fraude) prétend acquérir des véhicules d’occasion auprès de la société écran (B).

L’intervention de la société (B) étant sans fondement économique, l’acquisition réalisée par la société (A) est constitutive d’une acquisition intra communautaire taxable en France.

Par conséquent, la revente ultérieure du bien par la société française (A) aurait dû être soumise à la TVA sur le prix de vente total.

La société (B) facture abusivement la vente du bien sous le régime de la marge, afin de permettre à la société française A de revendre ultérieurement ce bien en se plaçant abusivement sous ce même régime.

Par la falsification de factures

Un autre procédé de fraude consiste pour une société française (A) à falsifier elle-même les factures de son fournisseur allemand (C) alors qu’elles font régulièrement état de livraisons intracommunautaires exonérées.

Finalité de ces opérations En s’approvisionnant directement auprès de son fournisseur intracommunautaire C, la société française A aurait auto-liquidé la TVA et la revente ultérieure du bien aurait dû être

soumise à la TVA, sur le prix de vente total.

L’utilisation de la société écran B ou la falsification des factures émises par son fournisseur C vont permettre à la société française A de se placer indûment sous le régime de la marge.

Le préjudice pour le Trésor et les moyens de lutte contre la fraude Sur le plan fiscal

Le Trésor public est privé de la partie de la TVA nette due par la société A, correspondant à la différence entre la TVA qui aurait dû être collectée sur le prix de vente total et celle qui a été calculée sur la marge bénéficiaire :

Illustration :

Soit un véhicule d’occasion acheté 10 000 € HT auprès de la société allemande C et revendu en France par la société A, après remise en état, 12 000 €, taxe comprise.

La base d’imposition déclarée par la société A est de 1 667 € HT (2 000 /1,20).

Le montant de la taxe acquittée au Trésor public est de 333 € (1 667 × 20 %).

La base d’imposition déclarée aurait dû être de 10 000 € HT (12 000 / 1.20).

Le montant de la taxe acquittée au Trésor public aurait dû être de 2 000 € (10 000 × 20 %).

Le Trésor public est lésé de 1 667 €, soit la différence entre la TVA sur le prix de vente total (2 000 €) et la TVA sur la marge bénéficiaire (333 €).

Sur le plan économique

Outre son impact budgétaire, l’application abusive du régime de la marge affecte le fonctionnement normal du marché automobile :

– en permettant la commercialisation sur le marché français de véhicules d’occasion échappant à la taxation régulière à la TVA sur leur prix de vente total ;

– en créant des distorsions de concurrence au détriment des négociants de véhicules d’occasion respectueux de leurs obligations déclaratives.

Pour accroître les sanctions dans ce type de fraude, la dernière loi de finances rectificative pour 2012, prévoit à compter du 1er janvier 2013 une solidarité de paiement des droits rappelés entre tous les acteurs de la chaîne de facturation lorsqu’il est démontré qu’ils savaient ou ne pouvait ignorer qu’ils participaient à un schéma destiné à éluder la TVA (art. 283 – 4 ter du code général des impôts)

La loi anti-fraude à la TVA fait référence à l’article 286, I.3° bis du Code Général des Impôts établit dans le cadre de la Loi des Finances 2016 dans le but de lutter contre la fraude à la TVA (Taxe sur la Valeur Ajoutée). De nombreuses dissimulations de recettes en espèces par certains commerçants découvertes par l’administration fiscale sont à l’origine de cette nouvelle réglementation.

Selon cette loi, à partir du partir du 1er Janvier 2018, les entreprises devront utiliser, pour saisir les encaissements reçus, un logiciel ou système satisfaisant à des conditions d’inaltérabilité, de sécurisation, de conservation et d’archivage des données en vue du contrôle de l’administration fiscale et devront présenter une attestation de conformité du logiciel utilisé en cas de contrôle par l’administration fiscale.

Quels sont les Professionnels concernés?

Cette obligation concerne les entreprises françaises assujetties à la TVA mais également les auto-entrepreneurs et autres assujettis dont tout ou partie des opérations réalisées sont exonérées ou en Franchise de TVA.

Quels sont les Logiciels concernés?

Les logiciels concernés sont ceux soumis au droit de communication de l’administration, à savoir :

les logiciel de comptabilité

les logiciels de gestion et de facturation

les logiciels ou systèmes de caisse

Cela inclus également les logiciels dits “libres” ou développés en interne.

Quelles sont les Données concernées?

Les données concernées par l’obligation d’inaltérabilité, de sécurisation, de conservation et d’archivage sont celles qui concourent directement ou indirectement à la réalisation d’une transaction participant à la formation des résultats comptables et fiscaux: documents comptables (factures, avoirs, notes, tickets…) et détails des paiements (effectifs ou attendus) en contrepartie.

L’administration fiscale doit pouvoir contrôler l’historique des données enregistrées : création, modification, suppression ou annulation réalisées sur les documents comptables et les paiements.

Comment être conforme à la loi ?

Vous devez utiliser à partir du 1er Janvier 2018 un logiciel conforme à ces obligations. Autocerfa vous fournira une attestation individuelle.

En cas de contrôle inopiné par l’administration fiscale, vous devrez présenter cette attestation. A défaut, vous serez passible d’une amende de 7500€ par logiciel concerné. Une fois l’amende appliquée, vous aurez 60 jours pour présenter l’attestation manquante.

Pour bénéficier d’une expérience optimale, d’un meilleur cryptage et d’une meilleure confidentialité, Autocerfa recommande l’utilisation des dernières versions des navigateurs indiqués ci-dessous.

Important : l’utilisation de versions antérieures pourrait vous empêcher d’accéder à autocerfa et certaines fonctionnalités du site ne fonctionneront pas correctement. Veuillez noter que les navigateurs pris en charge sur ordinateur peuvent différer de ceux pris en charge sur mobile.

À l’exception d’Internet Explorer, nous prenons en charge les versions actuelles et antérieures majeures des navigateurs suivants :

Microsoft Edge (version actuelle et dernière mise à jour majeure) Firefox (version actuelle et dernière mise à jour majeure) Safari (version actuelle et dernière mise à jour majeure) Chrome (version actuelle et dernière mise à jour majeure) Opera (version actuelle et dernière mise à jour majeure)

Les appareils mobiles, nous prenons en charge les versions actuelles et antérieures majeures des navigateurs suivants :

Safari Chrome Android Remarque : Il existe une incompatilité avec Safari 10.1.0 qui peut causer des problèmes avec Autocerfa. Si vous continuez à utiliser Safari, veuillez mettre à jour avec la version 10.1.1 ou ultérieure.

Si vous utilisez une version actuelle d’un navigateur pris en charge et qu’une fonctionnalité ne fonctionne toujours pas comme espéré :

Déterminez si votre navigateur internet est à jour ou devrait être mis à jour.

Essayez d’utiliser un autre navigateur comme solution temporaire.

Si vous avez essayé ces solutions sans succès, contactez-nous avec les détails suivants :

Une description du problème

Les navigateurs et les versions essayés

Une capture d’écran de votre problème

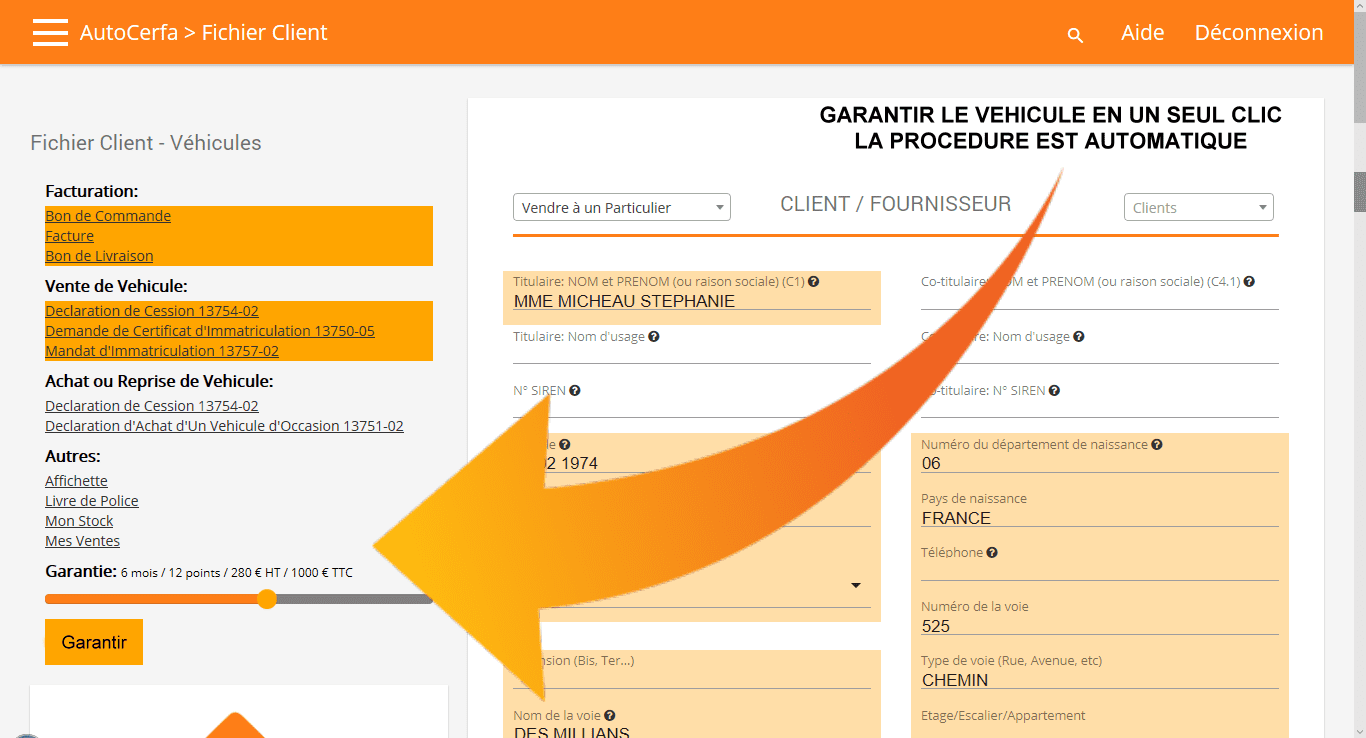

Votre logiciel de gestion de véhicules avec la version « ELITE » de AutoCerfa VO

La version ELITE de AutoCerfa VO est une version extrêmement complète, elle intègre tout le fonctionnel nécessaire à la gestion et la commercialisation de VO. Autocerfa, notre logiciel vo en ligne, est relié à la préfecture et possède une base de données EU-CERT référençant tous les véhicules roulants en europe. Rentrez une immatriculation, nous trouverons le modèle et vous n’aurez plus qu’à choisir les options liées à la finition de la voiture.

La version AutoCerfa ELITE est une version extrêmement complète, elle intègre tout le fonctionnel nécessaire à la gestion et la commercialisation de VO.

Pour souscrire nos garanties mécaniques, aucun contrôle ni vérification ne sont nécessaires. Les garanties mécaniques Autocerfa ne font l’objet d’aucune franchise, et ne sont soumis à aucune vétusté du véhicule.

Véhicules couverts

Tous les véhicules d’occasions sans limite d’âge ou de kilométrage peuvent être garantis.

Garantie France propose des garanties mécaniques pour tous les types de véhicules suivants : Garanties auto : berline, coupé, cabriolet, break, monospace, utilitaire, 4X4, camping-car, voiturette, garanties véhicules agricoles, garanties véhicules de chantier, garanties motos, quad, jetski.

Le véhicule doit avoir une valeur neuve de moins de 50000€ et doit peser moins de 3,5T.

Avarie : Mauvais fonctionnement de l’injecteur (circuit d’alimentation)

Montant du devis par le garagiste : Total pièces : 1495,68 €HT (injecteur complet, joint pare-feu injecteur, jeu tube retour injecteur gazoil) Total main d’oeuvre : 300€HT Total TTC : 2147,63 €TTC

REPARATIONS REMBOURSEES : Porte injecteur : 1453,92 €HT Main d’oeuvre : 300 €HT Total TTC : 2097,68 €TTC

Il va désormais falloir s’y habituer, les missions des préfectures et sous-préfectures vont quelque peu changer. À l’initiative du ministre de l’Intérieur, le plan « préfectures nouvelle génération » est en route et devrait entrer en vigueur progressivement entre mi-2017 et fin 2018.

Concrètement, les délivrances des certificats d’immatriculation pour lesquelles il fallait jusqu’ici se déplacer en préfecture, se feront de façon dématérialisée. Les professionnels devront donc avoir recours à des télé-procédures. Qui plus est, ces demandes seront à l’avenir traitées par des plateformes régionales. Pour les certificats d’immatriculation, c’est Poitiers qui s’occupera des immatriculations de véhicules. Quant aux véhicules d’occasion, dont la demande ne peut pas être prise en compte par internet, les dossiers seront transmis à Poitiers via La Poste.

Reglementation 2017 vente automobile d’occasion

À partir de Janvier 2017, les professionnels de l’automobile devront proposer une pièce de réemploi à la place d’une pièce neuve pour l’entretien ou la réparation du véhicule de leurs clients, qui peuvent l’accepter ou la refuser. Cette possibilité n’existe que pour certaines catégories de pièces automobiles.

La pièce de réemploi, ou pièce détachée d’occasion, est une pièce issue de l’économie circulaire : un composant commercialisé par un centre agréé de traitement des véhicules hors d’usage (VHU) et préparé pour réutilisation sur un véhicule dans le cadre de son entretien ou de sa réparation, sauf en cas d’indisponibilité.

Favorable à la réduction des déchets, au recyclage et à la baisse du coût des réparations, cette disposition de la loi de transition énergétique du 17 août 2015 concerne uniquement les voitures particulières et les camionnettes.

Il est possible également de proposer des pièces échange standard, qui sont des pièces d’occasion complètement refaites à neuf, répondant aux mêmes exigences de fabrication, de garantie et de qualité que les pièces d’origine.

Les pièces de rechange concernées par cette obligation doivent être comprises dans les catégories suivantes :

garnissage intérieur et sellerie

optiques comprenant les phares, feux et clignotants

pièces de carrosserie amovibles

vitrages non collés

pièces mécaniques ou électroniques, sauf celles faisant partie des :

Les éléments de la direction

Les trains roulants

Les organes de freinage

Les éléments de liaison au sol qui sont assemblés, soumis à usure mécanique et non démontables.

Les professionnels doivent informer leur clientèle des prix et conditions de vente de ces pièces par voie de marquage, d’étiquetage, d’affichage ou autre.

Cette obligation ne concerne pas :

les véhicules sous garanties contractuelles

les prestations d’entretien ou de réparation réalisées à titre gratuit

les actions de rappel de véhicules.

Si le professionnel estime que les pièces de rechange concernées présentent un risque pour l’environnement, la santé publique ou la sécurité routière, il est autorisé à ne pas proposer l’échange à son client.

Mais, le professionnel qui ne permet pas au consommateur d’opter pour l’utilisation de pièces de rechange à la place de pièces neuves, alors que cela est recommandé, s’expose à une amende de 3 000 € pour une personne physique et 15 000 € pour une personne morale. En cas de litige, c’est au professionnel de prouver qu’il a rempli son obligation d’information du consommateur.

Article L121-117

Créé par LOI n° 2015-992 du 17 août 2015 – art. 77 (V)

Abrogé par Ordonnance n°2016-301 du 14 mars 2016 – art. 34 (V)

Après l’achat d’un véhicule d’occasion ayant déjà été immatriculé en France, tout nouvel acquéreur est tenu de l’immatriculer dans un délai d’un mois.

Vendeur

L’ancien propriétaire du véhicule est tenu de délivrer les documents suivants au nouvel acquéreur :

Une déclaration de Cession, remplie et signée.

Document Cerfa n°13754*02

un justificatif d’identité (Photocopie).

L’ancienne Carte Grise :

S’il s’agit de l’ancien système d’immatriculation FNI (Exemple : 1234 AB 02), la Carte Grise devra être barrée avec la mention “Vendu le date” suivie de la signature du vendeur et être remise à l’acheteur.

S’il s’agit du nouveau système d’immatriculation SIV (Exemple : AB-123-CD), le vendeur devra remplir la partie haute du certificat d’immatriculation prévue à cet effet en indiquant la mention “vendu le date” et signer.

Il conviendra également de compléter le coupon détachable destiné à l’acheteur (qui permettra à ce dernier de circuler en toute légalité pendant un mois, jusqu’à la réception de son nouveau certificat d’immatriculation).

Un certificat de situation administrative (non-gage) datant de moins de 15 jours.

Une copie du contrôle Technique datant de moins de 6 mois ou 2 mois si une contre-visite a été prescrite, si le véhicule a plus de 4 ans.

Enfin, le vendeur devra faire parvenir dans un délai de 15 jours maximum, l’exemplaire n°2 du Document Cerfa n°13754*02 à la Préfecture

Nouveau propriétaire

Pour obtenir la nouvelle carte grise du véhicule acheté, le nouvel acquéreur devra être en possession des documents suivants et les remettre aux services compétents :

La déclaration de Cession, dument remplie (ORIGINAL).

Document Cerfa n°13754*02

Une Demande de certificat d’immatriculation d’un véhicule (ORIGINAL).

Document Cerfa n°13750*05

un justificatif d’identité (Photocopie) en cours de validité.

un justificatif de domicile (Photocopie) de moins de 6 mois.

l’ancienne Carte Grise (sans le coupon détachable).

La copie du contrôle Technique (Photocopie) de moins de 6 mois.

Un mandat au profit du professionnel habilité

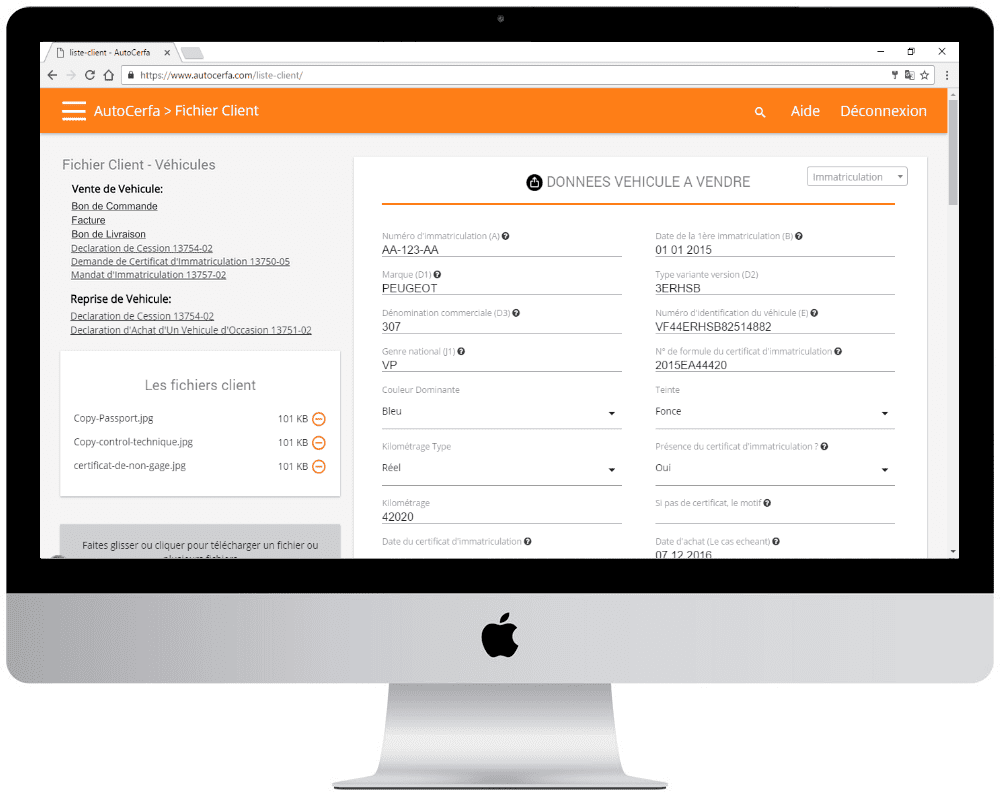

Imprimez tous vos documents administratifs liés à l’achat ou la vente d’un véhicule sur Autocerfa.com . Déclaration de cession d’un véhicule, demande de certificat d’immatriculation, mandat d’immatriculation et pour vos reprises: déclaration d’achat d’un véhicule d’occasion sont remplis pour vous automatiquement et prêts à imprimer en format PDF.